DDL di Bilancio 2021: quali sono le novità negli incentivi del 2021?

Qui di seguito si darà conto delle principali novità introdotte in relazione al Piano Transizione 4.0 prorogato sino al 2022 (in luogo della vigente scadenza del 31 dicembre 2020), che risulta significativamente potenziato, talora addirittura retroattivamente al fine di rilanciare il ciclo degli investimenti penalizzato dall’emergenza legata al COVID 19.

CREDITO D’IMPOSTA INVESTIMENTI IN BENI STRUMENTALI NUOVI

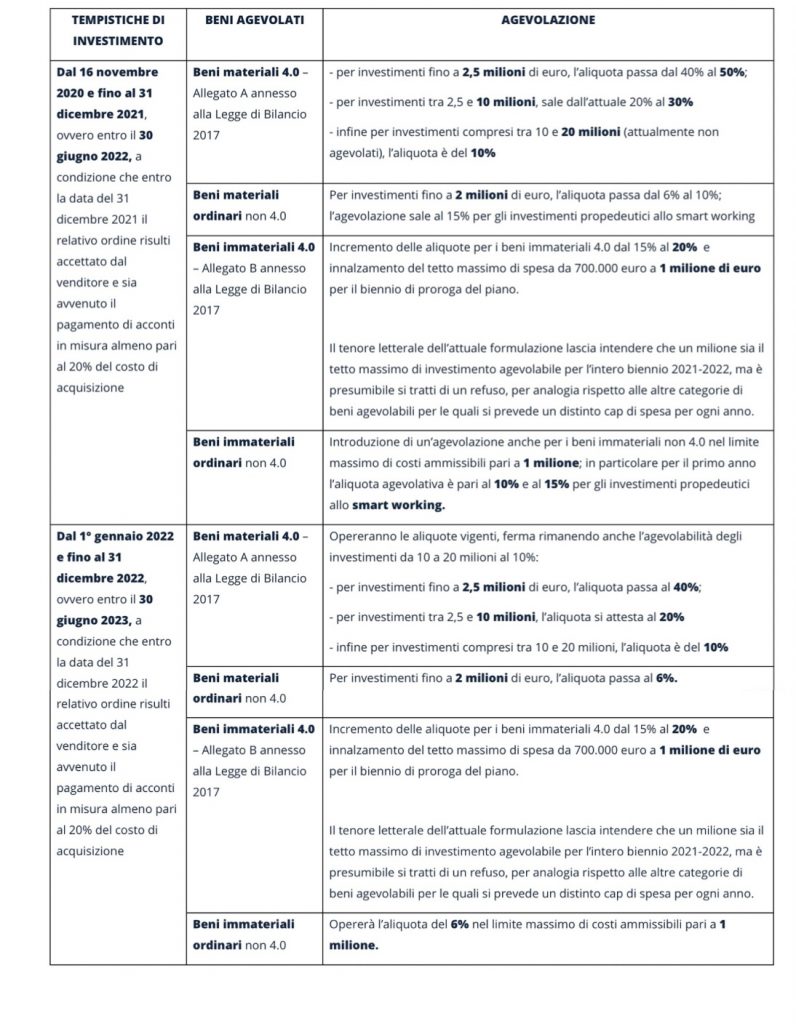

L’articolo 185 del Disegno di Legge di Bilancio, commi 1-13, nell’ambito di un più ampio rafforzamento del programma Transizione 4.0 diretto ad accompagnare le imprese nel processo di transizione tecnologica e di sostenibilità ambientale, estende fino al 31 dicembre 2022 la disciplina del credito d’imposta per gli investimenti in beni strumentali nuovi, potenziando e diversificando le aliquote agevolative, incrementando le spese ammissibili e ampliandone l’ambito applicativo rispetto a quanto oggi vigente in virtù della Legge di Bilancio 2020 (art. 1 commi 185-197)..

Viene altresì anticipata la decorrenza dell’innovata disciplina al 16 novembre 2020 per le imprese che effettuano investimenti in beni strumentali nuovi, destinati a strutture produttive ubicate nel territorio dello Stato. Si auspica che possano accedere alla versione potenziata dell’incentivo anche le imprese che hanno pagato acconti pari al 20% entro il 2019 – prenotando così la disciplina dell’iperammortamento 2019 – e che completeranno l’investimento dopo il 15 novembre 2020.

L’ambito soggettivo disciplinato dal Disegno di Legge di Bilancio 2021 ricalca quello attualmente previsto; il Credito d’imposta si conferma quale misura generale, cumulabile con altri incentivi sino al limite del 100% del costo sostenuto. Rilevanti novità sono state introdotte, invece, con riferimento all’ambito oggettivo nonché in relazione alle intensità agevolative e ai tetti di spesa agevolabile, qui di seguito rappresentate.

Al fine di promuovere un avanzamento digitale delle imprese italiane anche attraverso il ricorso a software, sistemi, piattaforme e applicazioni non riconducibili al processo di “Trasformazione 4.0”, vengono inclusi nell’ambito oggettivo di applicazione dell’agevolazione gli investimenti in nuovi beni strumentali immateriali diversi da quelli elencati nell’allegato B annesso alla Legge di Bilancio 2017 (legge 11 dicembre 2016, n. 232). Risulta estremamente gradita l’inedita agevolabilità dei beni immateriali non 4.0, così come la nuova previsione di un credito d’imposta maggiorato per beni ordinari non 4.0, sia materiali che immateriali, destinati all’organizzazione di forme di lavoro agile.

La dotazione finanziaria per la proroga ed il rafforzamento dei benefici fiscali si articola per il 2021 in 3,3 miliardi per il credito di imposta per acquisto di beni strumentali ordinari, 1,7 miliardi per i beni strumentali 4.0, 106 milioni per software di base ordinari, 185 milioni per software 4.0.

Ai fini dei successivi controlli, i soggetti beneficiari del credito d’imposta sono tenuti a conservare, pena la revoca del beneficio, la documentazione “parlante” (recante l’espresso riferimento alle disposizioni della Legge di Bilancio 2021) idonea a dimostrare l’effettivo sostenimento e la corretta determinazione dei costi. In relazione agli investimenti 4.0, l’attestazione dell’interconnessione dei beni strumentali 4.0 deve essere resa con perizia asseverata e non con perizia semplice, come previsto invece dalla Legge di Bilancio 2020, o con un attestato di

conformità rilasciato da un ente di certificazione accreditato. Per i beni di costo unitario di acquisizione non superiore a 300.000 euro, l’onere documentale in parola può essere adempiuto attraverso una dichiarazione resa dal legale rappresentante.

Il credito d’imposta è utilizzabile in compensazione ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, a decorrere dall’anno di entrata in funzione dei beni per gli investimenti ordinari, ovvero a decorrere dall’anno di avvenuta interconnessione dei beni 4.0 al sistema aziendale di gestione della produzione o alla rete di fornitura; degna di nota è la riduzione del periodo minimo di fruizione (attualmente pari a 5 anni per i beni materiali e 3 anni per i beni immateriali 4.0) in tre quote annuali, prevedendo altresì per i soggetti con un volume di ricavi o compensi inferiori a 5 milioni di euro la possibilità di utilizzare il credito d’imposta per gli investimenti in beni strumentali ordinari acquisiti a decorrere dal 16 novembre 2020 e fino al 31 dicembre 2021, in un’unica quota annuale. Nel caso in cui l’interconnessione dei beni avvenga tardivamente, ossia in un periodo d’imposta successivo a quello della loro entrata in funzione, è comunque possibile iniziare a fruire del credito d’imposta per i beni ordinari per la parte spettante a seguito dell’entrata in funzione.

Qualora, entro il 31 dicembre del secondo anno successivo a quello di entrata in funzione ovvero a quello di avvenuta interconnessione, i beni agevolati siano ceduti a titolo oneroso o sono destinati a strutture produttive ubicate all’estero, anche se appartenenti allo stesso soggetto, il credito d’imposta è corrispondentemente ridotto (c.d. recapture) escludendo dall’originaria base di calcolo il relativo costo. Il maggior credito d’imposta eventualmente già utilizzato in compensazione deve essere direttamente riversato dal soggetto entro il termine per il versamento a saldo dell’imposta sui redditi dovuta per il periodo d’imposta in cui si verifichino le suddette ipotesi, senza applicazione di sanzioni e interessi. Si applicano, in quanto compatibili, le disposizioni contenute nell’articolo 1, commi 35 e 36, della legge 27 dicembre 2017, n. 205, in materia di investimenti sostitutivi.

CREDITO D’IMPOSTA INVESTIMENTI NEL MEZZOGIORNO

Per il 2021 e per il 2022 è prevista la conferma del credito di imposta per gli investimenti nel Mezzogiorno, operante dal 2016 grazie alla Legge di Stabilità 2016 (L.208/2015) e ss.mm.ii, cumulabile con il Credito d’imposta per investimenti in beni strumentali applicabile alla generalità delle imprese.

In particolare, l’articolo 28 del Disegno di Legge di Bilancio dispone la proroga al 31 dicembre 2022 del credito d’imposta per l’acquisto di beni strumentali nuovi destinati a strutture produttive nelle zone assistite ubicate nelle regioni del Mezzogiorno (Campania, Puglia, Basilicata, Calabria, Sicilia, Molise, Sardegna e Abruzzo), per gli investimenti facenti parte di un progetto di investimento iniziale relativi all’acquisto, anche tramite leasing, di macchinari, impianti e attrezzature varie destinati a strutture produttive nuove o già esistenti.

La dotazione finanziaria prevista per la proroga è pari a 1.053,9 per ciascuno degli anni 2021 e 2022, che va ad aggiungersi ai 617 milioni annui dal 2016 al 2020.

CREDITO D’IMPOSTA R&S, INNOVAZIONE TECNOLOGICA E DESIGN

L’articolo 185, comma 14, lett. da a) ad h) del Disegno di Legge di Bilancio 2021, proroga e rafforza fino al periodo di imposta in corso al 31 dicembre 2022 la disciplina relativa al credito d’imposta per gli investimenti in attività di ricerca e sviluppo, innovazione tecnologica e altre attività innovative introdotta dalla Legge di Bilancio 2020.

Contestualmente, vengono apportate modifiche alla disciplina 2020, intese a chiarirne l’ambito applicativo e risolvere meri vizi di coordinamento formale che, si presume, possano avere valenza retroattiva.

In ordine agli aspetti sostanziali, per i quali peraltro non è chiarita la decorrenza, la lettera f) del comma 14 dell’articolo 185 modifica il comma 203 dell’articolo 1 della Legge di Bilancio 2020, al fine di rideterminare le percentuali entro le quali è riconosciuto il credito di imposta, ed in particolare prevede:

• l’incremento del credito d’imposta per investimenti in ricerca e sviluppo dal 12% al 20% e un aumento dell’ammontare massimo di beneficio spettante da 3 a 4 milioni di euro;

• l’incremento del credito d’imposta per investimenti in innovazione tecnologica dal 6% al 10% e un aumento dell’ammontare massimo del beneficio spettante da 1,5 a 2 milioni di euro;

• l’incremento del credito d’imposta per investimenti in design e ideazione estetica dal 6% al 10% e un aumento dell’ammontare massimo del beneficio spettante da 1,5 a 2 milioni di euro;

• l’incremento del credito d’imposta dal 10% al 15% della misura dell’incentivo per investimenti in innovazione tecnologica finalizzati alla realizzazione di prodotti o processi di produzione nuovi o sostanzialmente migliorati per il raggiungimento di un obiettivo di transizione ecologica o di innovazione digitale 4.0 e un aumento dell’ammontare massimo del credito d’imposta spettante da 1,5 a 2 milioni di euro.

E’, inoltre, introdotto l’obbligo di asseverare la relazione tecnica che le imprese beneficiarie del credito d’imposta sono tenute a redigere e conservare. La relazione illustra le finalità, i contenuti e i risultati delle attività ammissibili svolte in ciascun periodo d’imposta in relazione ai progetti o ai sotto progetti in corso di realizzazione. Essa deve essere predisposta a cura del responsabile aziendale delle attività ammissibili o del responsabile del singolo progetto o sotto progetto e deve essere controfirmata dal rappresentante legale dell’impresa. Per le attività ammissibili commissionate a soggetti terzi, la relazione deve essere redatta e rilasciata all’impresa dal soggetto commissionario che esegue le attività.

CREDITO D’IMPOSTA R&S MAGGIORATO

Con una dotazione pari a 319,2 milioni per il 2020, l’articolo 244 del Decreto Rilancio (D.L. n. 34/2020) ha disposto una maggiorazione della percentuale agevolativa in ordine ai progetti di Ricerca e sviluppo direttamente afferenti a strutture produttive ubicate nelle regioni del Mezzogiorno (Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia) e nelle regioni colpite dagli eventi sismici degli anni 2016 e 2017 (Lazio, Marche e Umbria), nel rispetto dei limiti e delle condizioni previsti dal regolamento (UE) n. 651/2014 della Commissione, del 17 giugno 2014.

L’articolo 32 del Disegno di Legge di Bilancio proroga per le annualità 2021 e 2022 il credito d’imposta per gli investimenti in attività di ricerca e sviluppo in favore delle imprese operanti nelle regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia. Nulla viene esplicitamente indicato per le imprese operanti nelle regioni Lazio, Marche e Umbria, colpite dagli eventi sismici del 24 agosto, del 26 e del 30 ottobre 2016 e del 18 gennaio 2017, agevolabili in misura agevolata nel 2020 per esplicita previsione della legge 77/2020 di conversione del Decreto Rilancio DL 34/2020 (art. 244).

Il credito di imposta viene disposto nelle medesime misure già determinate per il 2020 (periodo d’imposta successivo a quello in corso al 31 dicembre 2019) dall’articolo 244 del Decreto Rilancio:

• 25% per le grandi imprese, che occupano almeno 250 persone, il cui fatturato annuo è almeno pari a 50 milioni di euro oppure il cui totale di bilancio è almeno pari a 43 milioni di euro;

• 35% per le medie imprese che occupano almeno 50 persone e realizzano un fatturato annuo di almeno 10 milioni di euro;

• 45% per le piccole imprese che occupano meno di 50 persone e realizzano un fatturato annuo o un totale di bilancio annuo non superiori a 10 milioni di euro (imprese cosi definite dalla raccomandazione 2003/361/CE della Commissione, del 6 maggio 2003).

La dotazione finanziaria prevista è di 312 milioni, ossia pari a 52 milioni di euro per l’anno 2022, 104 milioni di euro per ciascuno degli anni 2023 e 2024 e di 52 milioni di euro per l’anno 2025.

CREDITO D’IMPOSTA FORMAZIONE 4.0

Il comma 14, lettera i) dell’articolo 185 del Disegno di Legge di Bilancio, proroga il credito d’imposta formazione 4.0 fino al periodo di imposta in corso al 31 dicembre 2023. A ben vedere, è previsto un anno di vigenza in più rispetto alle altre discipline agevolative del Piano Transizione 4.0, probabilmente frutto di un refuso.

Per il periodo in corso al 31 dicembre 2020 e fino a quello in corso al 31 dicembre 2023, sono ammissibili i costi previsti dall’articolo 31, comma 3, del Regolamento (UE) n. 651/2014 della Commissione del 17 giugno 2014. In particolare, sono ammessi all’agevolazione i seguenti costi:

• le spese di personale relative ai formatori per le ore di partecipazione alla formazione;

• i costi di esercizio relativi a formatori e partecipanti alla formazione direttamente connessi al progetto di formazione, quali le spese di viaggio, i materiali e le forniture con attinenza diretta al progetto, l’ammortamento degli strumenti e delle attrezzature per la quota da riferire al loro uso esclusivo per il progetto di formazione. Sono escluse le spese di alloggio, ad eccezione delle spese di alloggio minime necessarie per i partecipanti che sono lavoratori con disabilità;

• i costi dei servizi di consulenza connessi al progetto di formazione;

• le spese di personale relative ai partecipanti alla formazione e le spese generali indirette (spese amministrative, locazione, spese generali) per le ore durante le quali i partecipanti hanno seguito la formazione.

Fonte: Warrant Hub